消息")

行業(yè)動態(tài)

太陽紙業(yè)應廣東談“一帶一路”上的中國紙業(yè)機遇探索

中國造紙行業(yè)在國內(nèi)已經(jīng)發(fā)展到一定的階段,我們一直在思考。有一次,在大學做報告的時候,有人問我,預測中國造紙行業(yè)的產(chǎn)量最終能到多大?當時我國造紙總產(chǎn)量在8000萬噸的時候,就有人預測能達到1.6億噸,甚至2億噸,但是我預測,中國造紙行業(yè)產(chǎn)量的頂峰應該很快就會到來。這里面主要取決于兩個重要的制約因素,一是環(huán)境的壓力,二是資源的短缺。

“一帶一路”和跨境投資

2017年5月,習主席在北京主持召開了“一帶一路”國際合作高峰論壇,多個國家的政要出席了此次會議。這個戰(zhàn)略受到了沿帶沿路國家的廣泛支持,也成功得到歐美日等發(fā)達地區(qū)國家的認同。這是我國經(jīng)濟發(fā)展到一定階段之后的必然選擇,是繼二戰(zhàn)后美國馬歇爾計劃和上世紀六七十年代“日本買美國”以后,一個重要的全球性的經(jīng)濟活動;是產(chǎn)業(yè)資本對人力、財力、市場等資源的全球化重新配置,以使企業(yè)獲得更好的競爭力。

中國造紙行業(yè)和全球的鏈接關(guān)系

(1)原料的大量進口

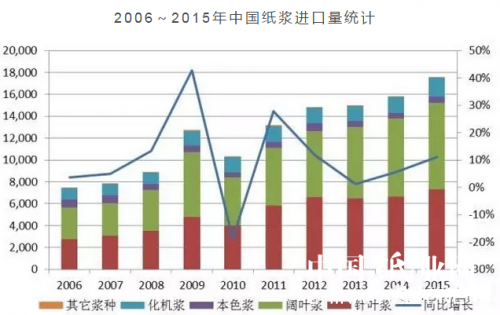

木漿的進口量每年都在增加,2015年達到了近1800萬噸,2016年近2000萬噸,預計今年肯定是超過2000萬噸了。

2006——2015年中國紙漿進口量統(tǒng)計

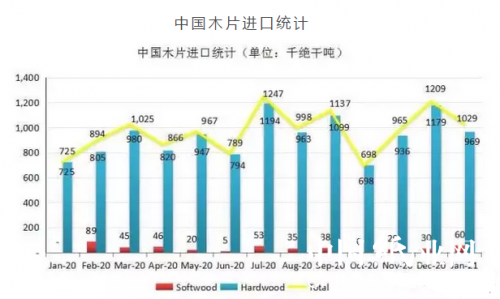

除了木漿進口外,還有大量的木片進口,隨著晨鳴本部、黃岡及博匯化機漿的建成投產(chǎn),木片進口量明年將突破2000萬噸。

中國木片進口統(tǒng)計

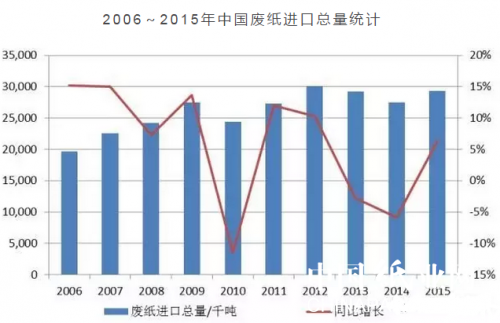

廢紙的進口量也非常大,預計2017年的進口量將達到3000——3500萬噸。

2006——2015年中國廢紙進口總量統(tǒng)計

(2)紙和紙板已從進口大國轉(zhuǎn)化為出口大國

過去十年來,一波波的產(chǎn)能過剩,新聞紙年產(chǎn)量由最高的480萬噸已經(jīng)下降到約120萬噸,大量的新聞紙機轉(zhuǎn)產(chǎn);銅版紙的產(chǎn)能過剩很難像新聞紙機一樣轉(zhuǎn)產(chǎn),只能通過出口來消化,但是又受到了來自美國和歐盟的雙反制裁;非涂布文化用紙與銅版紙一樣,也是過剩后通過出口來消化;白卡紙等陸續(xù)出現(xiàn)國內(nèi)市場的產(chǎn)能過剩,供過于求,幾大紙廠限產(chǎn)保價。國內(nèi)市場飽和后,出口又受到制裁,只能通過走出去來解決。

(3)裝備

造紙裝備大型化、高速、超寬,紙機裝備由少數(shù)幾家國際寡頭壟斷,國內(nèi)制漿造紙設備在過去十年間得到了高速發(fā)展。國產(chǎn)造紙裝備與國內(nèi)大型造紙企業(yè)的需求仍有差異,但在發(fā)展中國家,如印度、巴基斯坦、越南等,是極具競爭力的。

全球資源情況

(1)人口分布

中國企業(yè)要走出去,首先要考慮市場在哪里。紙是用來消費的,下圖中紅色區(qū)域顯示的是全球17個人口過億的國家,美國、印度、中國、歐洲還都是消費的主要地區(qū),但是反過來講,人均用紙量北美和北歐已經(jīng)趨于飽和。

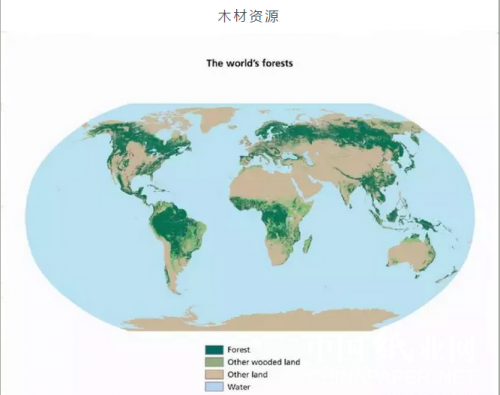

(2)木材資源

企業(yè)如果沒有穩(wěn)定的原料保障,競爭力是有問題的。太陽紙業(yè)這幾年一直在找資源在哪里。

上圖綠色部分是森林覆蓋率較高的地區(qū),在北美地區(qū)的南部,太陽紙業(yè)要落地的阿肯色州,針葉資源非常豐富,南方松的生長周期已經(jīng)壓縮到10——12年;在巴西,桉木資源是最好的,生長周期只有六七年,而且產(chǎn)量非常高,每年每公頃的增長量可以達到50立方米,我國廣西桉木每年每公頃的增長量只有15立方米,太陽紙業(yè)在老撾的人工林,也只有20——25立方米。

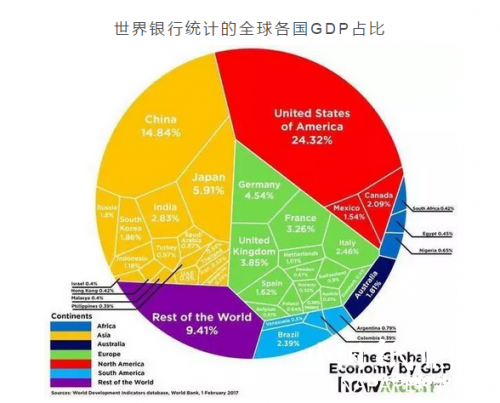

(3)經(jīng)濟發(fā)展

下圖是全球主要國家GDP分布的情況。

太陽紙業(yè)跨境投資情況

基本觀點和判斷

(1)中國人多地少,速生林技術(shù)相對滯后,即使在南方廣西、海南,發(fā)展也并不理想。造林成本高,不足以支撐未來發(fā)展。

(2)造紙強企必須擁有自己的資源,全產(chǎn)業(yè)鏈才能提高企業(yè)競爭力,減少原材料價格波動帶來的對效益的沖擊。

路徑尋找

近幾年,我們陸陸續(xù)續(xù)地考察了很多國家,包括東南亞的老撾、泰國、越南、馬來西亞、印尼,澳洲的塔斯馬尼亞,巴布亞新幾內(nèi)亞,也看了巴西、俄羅斯、加拿大,還看了葡萄牙、西班牙以及非洲的坦桑尼亞、埃塞俄比亞這些國家。應該說,這些地方的木材資源都非常豐富,也適合造林,但是每個地區(qū)也都有制約因素。

投資選擇

我們的考慮因素包括以下幾點:市場、原料、物流、建廠成本、人文、勞動力成本、法律法規(guī)、運行管理控制能力等因素。

例如,我們考察過澳洲的塔斯馬尼亞,那里的資源非常豐富,我們也簽約立項了,但是建廠成本太高。在美國、巴西和澳洲這些地方的建廠成本,是我國的2倍以上,尤其是勞動力成本很高。現(xiàn)在我們就在探討如果控制在美國的投資成本,比如多用鋼結(jié)構(gòu)、少用土建;多預制、少現(xiàn)場制造。

再一個例子是法律法規(guī),比如在俄羅斯,當初我們?nèi)H紙業(yè)合資的漿廠考察,他們就介紹,租一個塔吊都要去政府蓋章,要等兩個星期還蓋不上,這樣的話成本就非常高。

控制成本的另一個因素,就是我們中國的建設隊伍能不能走出去。在北美,就很難做到;在芬蘭,可以用到東歐的工人,在俄羅斯可以用中國的工人,這些都可以降低成本。

老撾和美國項目介紹

太陽紙業(yè)早在2006年,企業(yè)上市之前,就考慮到東南亞發(fā)展,最后決定在老撾建設林漿紙一體化項目。經(jīng)過十多年的發(fā)展,目前在老撾已經(jīng)建成了十多萬公頃的人工林。2016年底,年產(chǎn)30萬噸的溶解漿項目已經(jīng)開工建設,目前堿回收和漿板機等設備已經(jīng)開始安裝,計劃2018年5月份投產(chǎn)。投產(chǎn)后,太陽紙業(yè)的溶解漿年產(chǎn)能將達到80萬噸,成為全球第二大溶解漿生產(chǎn)商。

美國項目早在6年前就開始啟動,先后考察了南卡、北卡、佛羅里達、密西西比、阿肯色州和阿拉巴馬等多個州,最終確定在阿肯色州。考慮前面提到的因素,阿肯色州不靠海,位置并不是最好的,但是考慮到原料成本因素,項目要建設年產(chǎn)60萬噸溶解漿。因為世界上還沒有用南方松做溶解漿的企業(yè),因此開始我們考慮是生產(chǎn)絨毛漿,供應給做紙尿褲等生活用品的企業(yè),但是那樣會需要很長的銷售準備期;后來經(jīng)過貝利公司做的可研報告,我們認為還是要發(fā)揮企業(yè)的優(yōu)勢,在溶解漿生產(chǎn)上的技術(shù)積累、生產(chǎn)經(jīng)驗和客戶銷售渠道,可以很快完成產(chǎn)品銷售。目前項目正在跟進美國的法律法規(guī),在穩(wěn)步推進,計劃今年11月份拿到環(huán)境許可。在明年5月份老撾項目投產(chǎn)后,將開始美國項目的建設。項目投產(chǎn)后,可以為當?shù)亟鉀Q250人的就業(yè)。

美國現(xiàn)在的招商引資力度,相當于中國改革開放初期,優(yōu)惠政策好過現(xiàn)在中國的很多地方。比如1100英畝(約合7000多畝)土地的成本只要400多萬美元;另外還有資產(chǎn)稅的減免、工資稅的減免;州政府、市政府的現(xiàn)金支持,用于建設鐵路、道路等基礎設施建設;州政府、市政府的低息貸款等。應該說條件非常好。

當?shù)啬戏剿傻牡綇S價是25——27美元/噸,做成絕干木片的價格約70美元/噸,對照鄒城工廠進口木片230美元/噸的成本,做一噸溶解漿約用2.6噸絕干原料,這樣計算在美國生產(chǎn)一噸原料成本就能節(jié)省430美元,算上運回上海的運費,整個溶解漿的原料成本也不到400美元/噸,成本優(yōu)勢明顯。

太陽紙業(yè)走出去這十幾年,我們越來越感到是如履薄冰,任何一個細節(jié)沒考慮到,都是不行的。我們也希望這些項目投產(chǎn)后,可以讓太陽紙業(yè)有更好地發(fā)展,也希望造紙行業(yè)的同仁們,能夠有一個開放的心態(tài),多看多分析,當決定走出去的時候,一定要找專業(yè)的公司做專業(yè)的事情,把事情做好。謝謝大家。

文章轉(zhuǎn)載至中國紙業(yè)網(wǎng)

- 上一篇:造紙用液體熒光增白劑的選擇

- 下一篇:消費者報告:11品牌嬰兒紙尿褲均未檢出甲醛